2023年,医疗行业许多细分市场都在过冬,但有些赛道却在加速增长,如内窥镜。依据相关上市企业发布的半年报:开立医疗、澳华内镜、海泰新光的内镜业务在上半年分别实现了38%、73%、46%的同比增长。

相比于“跌跌不休”的其他细分市场,内窥镜行业的逆势增长让开立医疗、澳华内镜、海泰新光等相关企业成了今年为数不多的赢家。

不仅是上市企业,内窥镜领域的创新企业也实现了快速地增长。其中,内窥镜领域的荧光内窥镜、4K内窥镜、3D内窥镜、超声内镜、一次性内窥镜等创新产品均已启动商业化,并在今年实现加速放量。而创新内窥镜产品的商业化,逐步推动了内窥镜市场的扩展。内窥镜市场逆势变化的原因何在?多种创新内窥镜加速商业化,传统内镜受到挑战,内窥镜行业后续新的增长点在哪?

在过去很长一段时间内,我国内窥镜高端市场都是由奥林巴斯、宾得等海外巨头把持,国产企业仅能提供中低端产品。

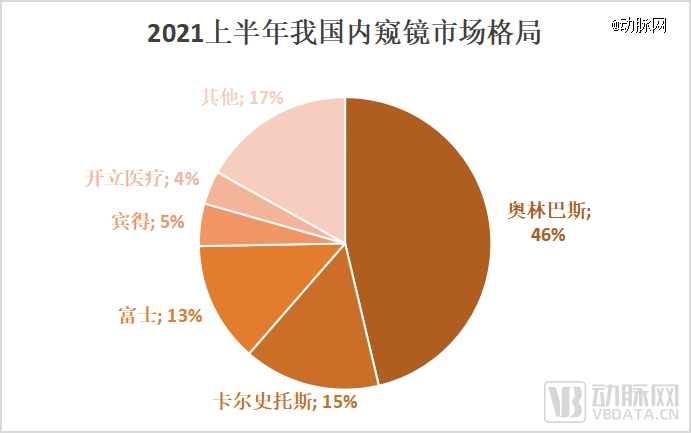

根据众成医械大数据平台统计的数据,2021上半年,国内约有2091条内窥镜中标数据。其中,奥林巴斯中标数量共计863件,市场占有率占比达46.3%,排名首位;卡尔史托斯排名第二,市场占有率约为15.1%;富士则是第三,市场占有率约为13.3%。

可以看到,国产厂商在2021年还主要处于追赶地位。但如今,国产内窥镜慢慢的开始逆袭。

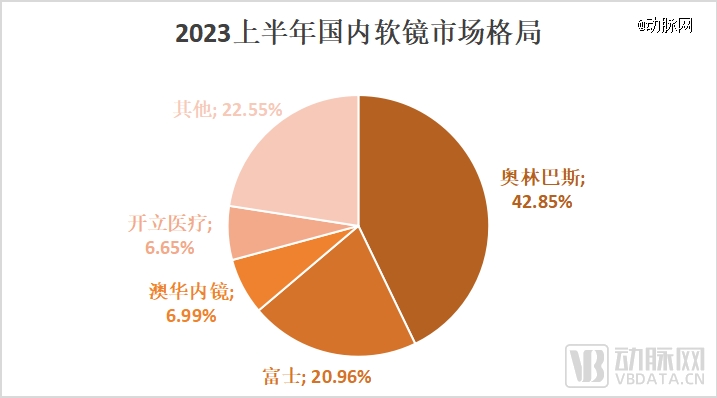

软镜领域,相比于2021上半年奥林巴斯、富士、宾得垄断市场占有率前三,2023上半年国内厂商终于挤进了软镜市场排行榜前列。众成医械统计的多个方面数据显示:2023上半年,国内公立医院软镜中标排名中,澳华内镜和开立医疗分别占据第三、第四位,打破了以往海外品牌包揽前四的市场格局。

目前,软镜领域的高端产品在分辨率上已达4K级别。相比于1080p分辨率的内窥镜系统,4K内窥镜可提供更加清晰的手术视野及画面,且其更宽的色域范围能够再现病灶和器官的真实色彩,减少视觉误差。

在这一高端市场,澳华内镜于2022年11月发布了4K超高清消化内镜AQ-300,推动我们国家软管式内窥镜市场进入4K时代;而奥林巴斯的高端内镜系统EVIS X1于2023年11月才在国内举办新品发布会。

不仅是产品先发优势,澳华内镜在高端市场上的服务与口碑也获得了认可。AQ-300上市后,澳华内镜结合临床端的反馈对AQ-300持续进行迭代升级。回报澳华的是:上半年营收同比增长72.7%达到2.89亿元,扣非归母净利润同比增长2033%。

基于不断丰富的产品及持续开展的学术推广,澳华内镜在第三季度同样保持了较高增速。2023年第三季度,澳华内镜营收1.4亿元,同比增长23%,归母净利润0.07亿元,同比增长102%。

软镜领域另一重磅国产厂商是开立医疗,其已推出支气管镜、光学放大内镜、刚度可调镜体、超声内镜、十二指肠镜等多个高端镜体。借助高端产品,开立医疗的内窥镜进入了更多医院科室和更高等级医院,覆盖了更多应用和手术。也因此,开立医疗的微创外科业务收入近两年均保持翻倍增长。

预计随着澳华内镜、开立医疗等国产品牌的高端软镜产品加速上市,我国软镜市场将快速进入4K时代。

硬镜领域,卡尔史托斯、奥林巴斯、史赛克在2021上半年都还占据着国内硬镜的主要市场,市占率分别为44.2%、16.4%、4.4%。但是到了2022年,迈瑞率先发起冲击,在国内硬镜市场挤掉史赛克,成为市占率第三。另一方面,欧谱曼迪借助荧光内镜迅速攻占市场。

根据《2021内窥镜创新趋势报告》,2019年,欧谱曼迪与史赛克占据国内荧光内镜主要市场,且二者份额相当。2021-2022年,欧谱曼迪连续两年实现国内细分市场市占率*,并将产品推广至德国、意大利、比利时等国际市场。

国内企业能够在硬镜领域快速提升国产化率,是因为国产品牌也推出了高端硬镜产品,并获得了市场认可。

在硬镜市场,最新的高端产品是4K、3D、荧光三大成像技术融合于一体的内窥镜系统。2023年8月,全球内窥镜有名的公司卡尔史托斯宣布其首创的4K、3D、荧光三合一内窥镜系统IMAGE1 S Rubina获得NMPA批准。该系统将4K、3D与荧光成像技术融为一体,通过一套主机和一根电子镜实现4K清晰度的3D成像及白光和荧光显影。

事实上,4K技术在我国内窥镜领域的应用已经较为常见。我们以关键词“4K”在国家药监局官网数据查询页面进行搜索,发现目前已有113款4K内窥镜获批上市,其中绝大多数为硬镜产品。

同时,4K内窥镜、3D内窥镜、荧光内窥镜在国内已有多款获批。其中,3D内窥镜市场,国内企业博盛医疗也顺利进入2023上半年招投标排行榜。根据2023上半年3D内窥镜招投标数据,卡尔史托斯、奥林巴斯、博盛医疗、贝朗分列我国3D内窥镜市占率前四名。

至于4K、3D、荧光三合一的高端内窥镜,也有国内企业推出。如DPM公司全球首创的睿眼系列3D、4K、荧光内窥镜摄像系统于2022年12月获批上市;图格医疗的3D、4K、荧光内窥镜于2023年2月获批上市;迈瑞医疗自主研发的4K三维内窥镜荧光摄像系统于2023年7月获NMPA批准;欧谱曼迪的4K三维内窥镜荧光摄像系统于2023年8月获批上市;博盛医疗在2023年10月底举办的CMEF上推出了全新的X1平台3D 4K荧光内窥镜摄像系统……

相比于传统硬镜,“4K+3D+荧光”的内窥镜实现了一根内窥镜兼具“超高清画质、三维立体影像、荧光导航”三重功能。这也是硬镜的发展趋势,全球其他内镜企业正加速超这个方向发展,而国内企业如今已打破技术封锁,站在了全球内镜行业前列。

一次性内镜领域,整体还处于市场开拓期。不过,国内企业也已提前布局,并在加速市场推广。2022年,我国共有超40款一次性内窥镜获批,主要使用在于泌尿科,并向呼吸科、消化科、妇科等科室拓展。

更重要的是,海外巨头在一次性内窥镜市场的优势并不明显,反而是国内企业正在向全球市场展开反攻。例如,瑞派医疗将其一次性内窥镜产品销往欧洲、中东、北美、南美、东南亚等地的20多个国家和地区;华芯医疗的一次性支气管镜在海外获得了爆发式订单。

其他高端内窥镜方面,开立医疗等国内企业打破技术垄断推出了超声内镜,使中国成为全世界第二个超声内镜生产制造国;精微视达打造出全球*的共聚焦显微内镜规模化生产制造中心,推出了多个中国首创、国产*、世界*的共聚焦显微内镜产品……

总的来看,国内企业已经打破技术封锁,创新研发出高端内窥镜产品。在市场上,国产高端内窥镜赢得了认可,并在持续提升国产化率。

商业上的成功,不仅需要好产品,还需要好的营销与推广,内窥镜领域也是如此。

虽然国内企业推出了高端内窥镜产品,但如何切入市场、如何获得市场的认可还需相关企业给出自己的解决方案。通过梳理分析,我们得知我国内窥镜企业主要通过三种方式成功打入市场。

*,借助成熟的营销网络,根据临床需求及时迭代产品,满足医生的期待。例如,澳华内镜经过二十余年发展在国内外设立多个营销支持中心,其根据临床端的反馈对4K超高清消化内镜AQ-300进行持续迭代,使其在操控性能、操作手感、稳定性等多个角度超出临床医生的预期,最终使AQ-300获得良好口碑,并形成口碑传播带动销量的局面。

再如,南微医学通过开展产品体验式营销及线下学术活动,推动产品快速入院、装机、上量。目前,南微医学的一次性支气管已镜崭露头角,一次性外科用胆道镜已实现量产出货,这两者将成为南微医学今年业绩新的增长点。

与澳华内镜和南微医学稍有不同,开立医疗不仅有成熟营销网络,其还拥有丰富的产品组合。这使得开立医疗能够基于覆盖高、中、低端市场的内镜产品,在三级医院、二级医院、基层医院均实现较好的发展。2023年*季度,开立医疗在县级医院和基层医院的装机量同比增长200%和300%,在三级医院的装机量同比增长150%。

第二,与巨头合作,借助有突出贡献的公司的销售网络与品牌影响力快速打开市场。例如,2023年3月,新光维医疗与波士顿科学签订商业合作协议。双方计划就一次性使用电子胆道内窥镜在中国大陆地区的商业化推广及市场销售建立长期合作。通过与波士顿科学的合作,新光维医疗的产品将获得更加多医生的认可,加速其产品营销售卖。此前,新光维医疗还曾与富士胶片达成战略合作。富士胶片作为*分销商,负责新光维医疗一次性电子支气管镜在欧洲一些主要国家的销售和业务拓展。

不仅是新光维医疗,华芯医疗也于2023年8月与逸思医疗达成战略合作,双方计划就一次性内窥镜产品在全世界内的产品研制、商业推广及市场营销开展长期战略合作。借助逸思医疗成熟的全球营销网络,将加速推动华芯医疗一次性内窥镜产品的全球市场覆盖。

另外,华芯医疗还曾与奥林巴斯合作,由奥林巴斯在美国代理销售华芯医疗的一次性内窥镜产品。自华芯医疗的一次性支气管镜上市以来,其已进入欧美日等数十个国家,并获得了爆发式订单。2023年9月,奥林巴斯宣布一次性鼻喉镜Vathin E-StereScope获FDA批准。据悉,该产品也是由国内企业华芯医疗研发生产,由奥林巴斯*经销。

阿酷育医疗是最新的一个案例,其于2023年10月与豪洛捷总部达成*经销和合作开发协议,豪洛捷将作为阿酷育一次性宫腔镜系统在美国的*分销商,配合豪洛捷现有微创手术器械开展推广应用。与豪洛捷的合作,将加速阿酷育一次性宫腔镜系统在美国的销售。同时,阿酷育和豪洛捷还将持续合作开发更多临床所需的创新一次性内窥镜产品。

第三,通过展会与学术推广,一次性内窥镜企业只身独闯全球市场。目前,一次性内窥镜领域*企业瑞派医疗已获得16张海外注册证书,将海外销售经营渠道覆盖到欧洲、中东、北美、南美、东南亚等20多个国家和地区。

同时,瑞派医疗在2022年先后参加了美国消化疾病周、美国泌尿外科协会年会、欧洲泌尿外科协会年会、阿拉伯泌尿年会暨约旦泌尿年会、第11届阿联酋国际泌尿外科会议等国际展会或学术会议,强势推广其一次性内窥镜产品。

普生医疗也在加速一次性内窥镜出海,其于11月就先后参加了奥地利泌尿外科和男科协会年会、泌尿外科学会2023年UROVIVO、第55届德国杜塞尔多夫国际医院及医疗设施展览会、第117届法国泌尿外科协会年会等多场会议,并在海外开展了多场培训。

在多种出海路径下,我国一次性内窥镜的出海取得了显著成果。如华芯医疗的一次性支气管镜在海外数十个国家获得了爆发式订单;瑞派医疗在2022年将产品覆盖至超1000家医院,重点区域市场占有率超50%,并在2023年入选广州首届百家新锐企业培优计划。

值得一提的是,商业化方面,国内企业还具有本土作战优势,并可享受政策支持。例如,随着国产替代政策的不断深入,慢慢的变多的医疗机构更倾向于采购国产设备,为国产内窥镜公司可以提供了良好的发展环境。

2022年,在地方政府发行医疗专项资金、中央贴息贷款、方舱医院建设、DRG按病种收费等多种政策支持下,我国内窥镜企业加速成长。其中,开立医疗在国内市场的设备入院率达到了历年之最。

另外,开立医疗于2023年10月宣布其超声电子上消化道内窥镜系统和内窥镜用超声微探头系统入围《第九批优秀国产医疗设施产品目录遴选结果》。

据悉,优秀国产医疗设施遴选工作是在国家卫健委规划与信息司委托下,由中国医学装备协会组织遴选出符合临床需要、产品质量优良、具有市场竞争力和发展的潜在能力的优秀国产医疗设施。本次入围,将推动开立医疗的两款超声内镜产品加速渗透市场。

也是在10月,博盛医疗宣布旗下的内窥镜图像处理器PX-850E、PX-850E-III入选《深圳市创新产品推广应用目录(2023年*批次)》,成为政府机构优先采购及推荐的产品。这将推动博盛医疗的产品加速放量。

总的来看,我国内窥镜已经突破高端,并在市场上得到验证及认可。而在诸多高端创新内窥镜中,荧光内镜与一次性内窥镜更受当前市场的青睐,较别的产品的销量更大。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(投资界处理。