本网财经1月15日讯 1月13日,青岛海泰新光科技股份有限公司(简称“海泰新光”)科创板IPO注册生效。2020年9月29日,上交所审议同意海泰新光的上市申请。这是继海尔生物、高测股份之后青岛第三家在科创板上市的公司,也是海尔生物后第二家医药板块上市公司。结合发行人最近一次投资机构股权转让对应的估值情况及可比公司在境内市场的估值情况,预计发行人发行后总市值不低于人民币10亿元。

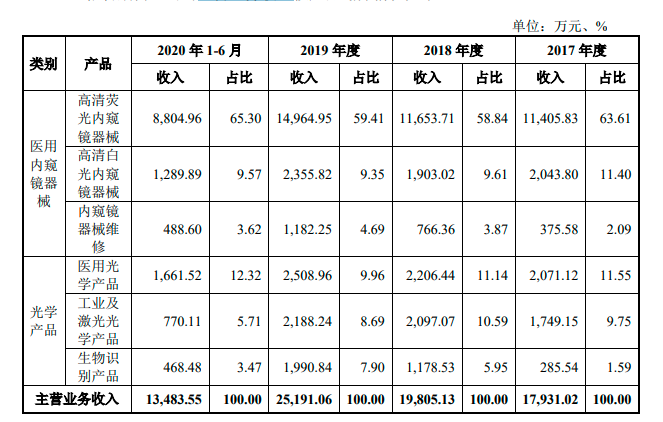

海泰新光主要是做医用内窥镜器械和光学产品的研发、生产和销售。公司主要经营产品分为医用内窥镜器械和光学产品,医用内窥镜器械包括高清荧光内窥镜器械、高清白光内窥镜器械和内窥镜器械维修,光学产品包括医用光学产品、工业及激光光学产品和生物识别产品。

此前海泰新光曾于2016年4月在全国中小企业股份转让系统挂牌转让,于2018年10月终止在全国中小企业股份转让系统挂牌转让。

海泰新光此次拟于上交所科创板上市,拟公开发行股票数量不超过2178万股(不新含采用超额配售选择权发行的股票数量),社会公众股数量占本次发行后总股本的比例不低于25%。海泰新光此次拟募集资金8.62亿元,其中,4.45亿元用于内窥镜医疗器械生产基地建设项目,1.78亿元用于研发及实验中心建设项目,1.07亿元用于青岛内窥镜系统生产基地建设项目,1.02亿元用于营销网络及信息化建设项目,3000.00万元用于补充流动资金。

股权结构方面,截至招股说明书签署日,郑安民直接持有发行人16.10%股权,通过美国飞锐间接控制发行人15.34%股权,通过其一致行动人普奥达、杰莱特、马敏、辜长明控制发行人19.43%股权,合计控制发行人50.87%股权,为公司的控股股东和实际控制人。在海泰新光前十大股东中,普奥达、杰莱特为公司员工持股平台,美国飞锐是郑安民控股企业,德丰杰、欧奈尔、德慧投资、邦明志初、劲邦创投、清控创投、张江创投均为投资公司。前十大股东共持有海泰新光85.72%的股权。

公司主要营业产品分为两大类:医用内窥镜器械及光学产品。医用内窥镜器械主要产品有荧光内窥镜、荧光摄像适配器/适配镜头,荧光光源模组和白光光源模组,上述产品的合计收入报告期内占医用内窥镜器械收入的比例分别为93.09%、86.87%、87.54%和 92.80%。生物识别产品基本的产品类型为指纹仪,该产品收入报告期内占生物识别产品收入比例分别为 73.12%、85.90%、79.33%和69.22%。报告期内,荧光内窥镜、荧光摄像适配器/适配镜头、荧光光源模组、白光光源模组和指纹仪为公司主要产品,合计销售收入占公司主营业务收入的比重分别为 72.94%、67.93%、70.57%和 75.24%。

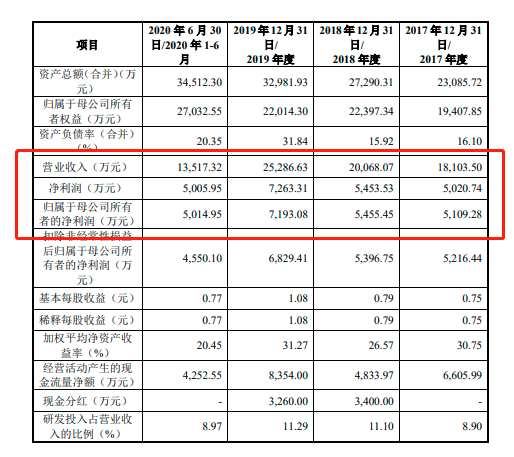

报告期内,海泰新光经营活动产生的现金流量净额分别为6605.99万元、4833.97万元、8354.00万元和4252.55万元。2018年和2020年上半年,海泰新光经营活动产生的现金流量净额不及同期净利润。

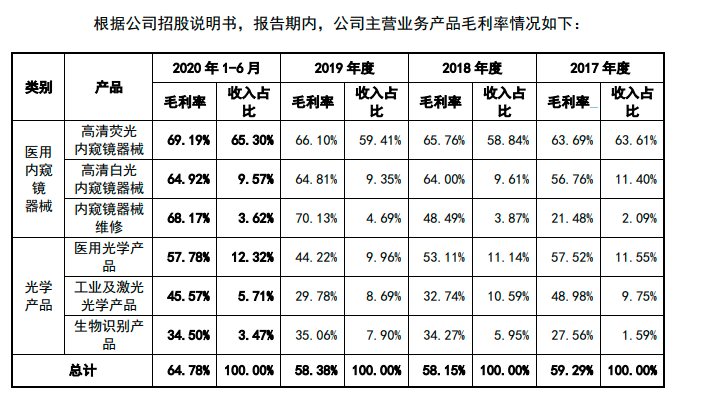

根据上海证券交易所于 2020 年 12 月 21 日出具的落实函显示,上交所针对公司其中收入占比较高的高清荧光内窥镜器械在报告期毛利率得到提升,医学光学产品的毛利率有较大起伏情况进行了关注。要求公司对细分具体产品类型,以表格形式分别列示报告期销售数量、销售单价(美元与人民币)、单位成本,说明上述两类产品毛利率变化的合理性。

按区域划分,海泰新光产品对外出口至美国、新加坡、韩国、德国等多个国家和地区,以外销为主。

报告期内,海泰新光各期的境外销售收入分别为1.60亿元、1.70亿元、2.20亿元和1.24亿元,占各年营业收入的比重分别为88.50%、84.89%、86.92%和91.42%。该公司在美国的销售收入分别为1.26亿元、1.25亿元、1.60亿元和9870.12万元,占境外销售收入的比例分别为78.49%、73.20%、72.83%和79.87%。

报告期内,海泰新光的内销业务收入分别为2081.80万元、3033.26万元、3308.58万元和1160.17万元,占各年营业收入的比重分别为11.50%、15.11%、13.08%和8.58%。同时该公司在招股说明书中提示风险称,公司国内业务增长存在不确定性。

若按模式划分营业收入,海泰新光采用直销的销售模式,包括ODM模式、OEM模式和自主品牌销售三种类型。

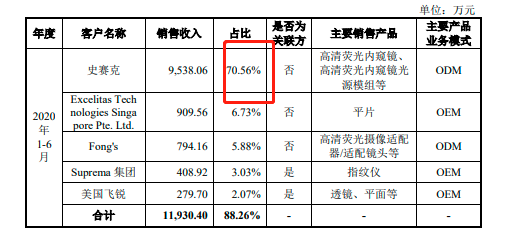

海泰新光的产品销售对史赛克存在较大依赖。报告期内,海泰新光来自前五大客户的营业收入合计分别为1.54亿元、1.61亿元、2.09亿元和1.19亿元,占当期营业收入的84.92%、80.32%、82.63%和88.26%。其中,海泰新光向第一大客户史赛克销售收入分别为1.19亿元、1.18亿元、1.53亿元和9538.06亿元,占比分别为65.88%、58.96%、60.43%和70.56%。

对此,海泰新光表示,目前,国内医用内窥镜市场仍以进口品牌产品为主,由于进口品牌产品具有一定的先发优势、技术优势和品牌优势,国内市场被进口品牌产品占据绝大部分份额的局面预计将持续一段时间。未来公司拟加大整机系统产品在国内的推广,可能存在推广拓展效果不理想或无法快速、显著地扩大国内市场份额的情况,进而影响公司未来在国内的业务增长,提醒投资者关注公司国内业务增长的不确定性。

另外,海泰新光还表示,受限于荧光核心光学技术水平较高及中国市场产品推广时间较晚等因素,目前我国荧光硬镜市场参与者较少。

值得一提的是,海泰新光的产品还存在能被NOVADAQ取代的风险。2017年6月,史赛克收购了荧光成像技术开发商NOVADAQ。NOVADAQ的主要产品有一款荧光技术的内窥镜整机PINPOINT系统和一款主要用于开放手术和整形重构手术的成像系统SPY荧光技术平台等。

2019年,NOVADAQ(于2017年被史赛克收购)和欧谱曼迪分别以5700万元和5390万元的销售额占据我国荧光硬镜领域51.4%和48.6%的市场份额。未来公司拟加大荧光硬镜自主品牌的推广,可能存在与史赛克直接竞争的风险,进而影响公司未来在国内的业务拓展,因此公司市场拓展存在不确定性。

报告期内,海泰新光关联交易涉及Suprema集团、SiVal Instruments, Inc.美国飞锐、苏州国科美润达医疗技术有限公司等多家关联方。报告期内,海泰新光向关联方销售商品和提供劳务占当期营业收入的比例为5.66%、8.30%、10.93%和5.55%,向关联方购买商品和接受劳务占当期营业收入的比例为1.42%、3.12%、6.86%和0.24%。

卫龙招股发售价介于10.4至11.4港元,上半年净亏损2.61亿,12月15日挂牌

业聚医疗通过港交所聆讯:今年上半年营收同比增长20.1%,毛利率降至69.3%

上美集团通过港交所聆讯:今年上半年营收降31%,经调整期内利润同比下降59.2%

双元科技首发过会:上市委追问为比亚迪等客户提供基本的产品应用场景,销售收入大幅增长可持续性

花房集团发售价2.80-3.60港元 集资最多1.66亿港元 12月12日挂牌

七闯港交所的美皓医疗今起招股:毛利率下滑至56.7% 预计12月14日上市

鼎镁科技IPO获反馈:证监会追问是不是真的存在研发费用资本化,不认定涂氏家族为实控人合理性

药师帮二度递表港交所:三年半累计亏损27.63亿 复星医药持股8.98%