中国医用内窥镜行业是近年来加快速度进行发展的一个领域。内窥镜是一种用于检查和治疗人体内部疾病的医疗设施,通过将可视化的摄像头和其他工具插入体内,医生可以实时观察和操作。

中国医用内窥镜行业的发展得益于多方面因素。首先,随着时下人们对健康的关注度增加,对早期疾病筛查和治疗的需求也在增加。内窥镜技术能提供更准确、更及时的诊断和治疗,因此备受青睐。

其次,中国医疗设施行业的加快速度进行发展也为内窥镜行业提供了有利条件。大量的投资和创新使得内窥镜设备越来越先进,同时价格也慢慢变得亲民,促进了市场的扩大。

此外,中国医用内窥镜行业还得益于政府的支持和政策的推动。政府鼓励本土企业组织研发和生产,并提供财政补贴和税收优惠等政策,以促进行业的发展。

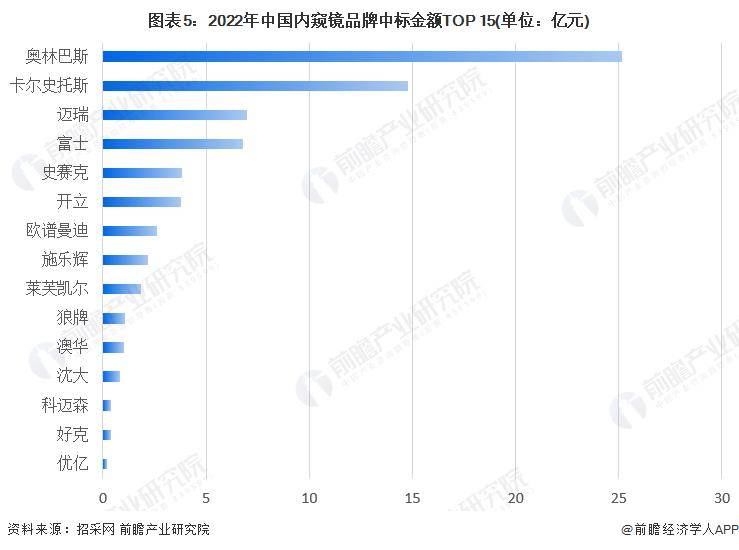

从中标量来看,2022年奥林巴斯中标量高居行业榜首,共中标1520台/套;其次是卡尔史托斯,共中标983台/套。

从中标金额来看,中标金额最高的品牌为奥林巴斯,共计中标约25.14亿元,市场占比17.53%。第二、第三名分别为卡尔史托斯和迈瑞,中标金额14.80亿元和7.00亿元。

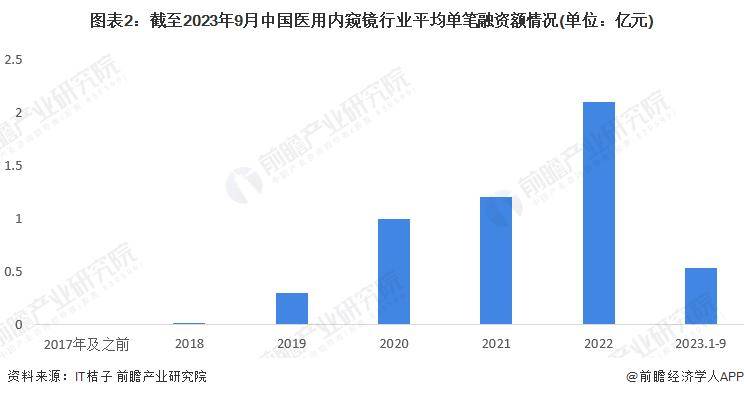

根据IT桔子数据库,从2018年开始,医用内窥镜行业投融资逐渐爆发,行业投融资风口确立,资本迅速涌入。2022年,中国医用内窥镜行业融资金额达到峰值,为6.3亿元,同比增长75%;2023年1-9月,中国医用内窥镜行业共发生融资事件3起,融资金额为1.6亿元。

从平均单笔融资额来看,2018年以来,中国医用内窥镜行业平均单笔融资额整体呈上升的发展的新趋势,2022年平均单笔融资额达到2.10亿元,达到峰值。

从医用内窥镜行业的企业融资区域情况去看,截至2023年9月,广东省医用内窥镜行业融资事件数量最多,共发生融资事件9起,而江苏省共发生融资事件5起。

更多本行业研究分析详见前瞻产业研究院《中国医用内窥镜行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多